Ouvrir plusieurs PERP, c’est s’offrir un panel de leviers pour préparer sa retraite. Ce n’est pas une question de collection, mais bien de stratégie : la diversité des plans d’épargne-retraite (PER) peut transformer votre approche de l’épargne en profondeur.

Le nouveau plan d’épargne-retraite (PER) met la barre haut sur trois aspects décisifs. Il introduit d’abord une liberté de choix inédite : chacun peut décider de sortir totalement en capital, ou d’utiliser son épargne pour acquérir sa résidence principale. Le dispositif gagne aussi en agilité, avec la faculté de transférer facilement ses avoirs d’un produit à l’autre. Enfin, tous bénéficient d’un cadre social et fiscal particulièrement attractif, qui rebat les cartes de la préparation à la retraite.

A voir aussi : Quelques idées d'activité à la retraite

Pour saisir le fonctionnement du nouveau PER, mieux vaut s’appuyer sur des ressources pédagogiques : une vidéo explicative aide à cerner les mécaniques de ce produit pensé pour s’adapter à chaque situation professionnelle.

Comment ouvrir un PER ?

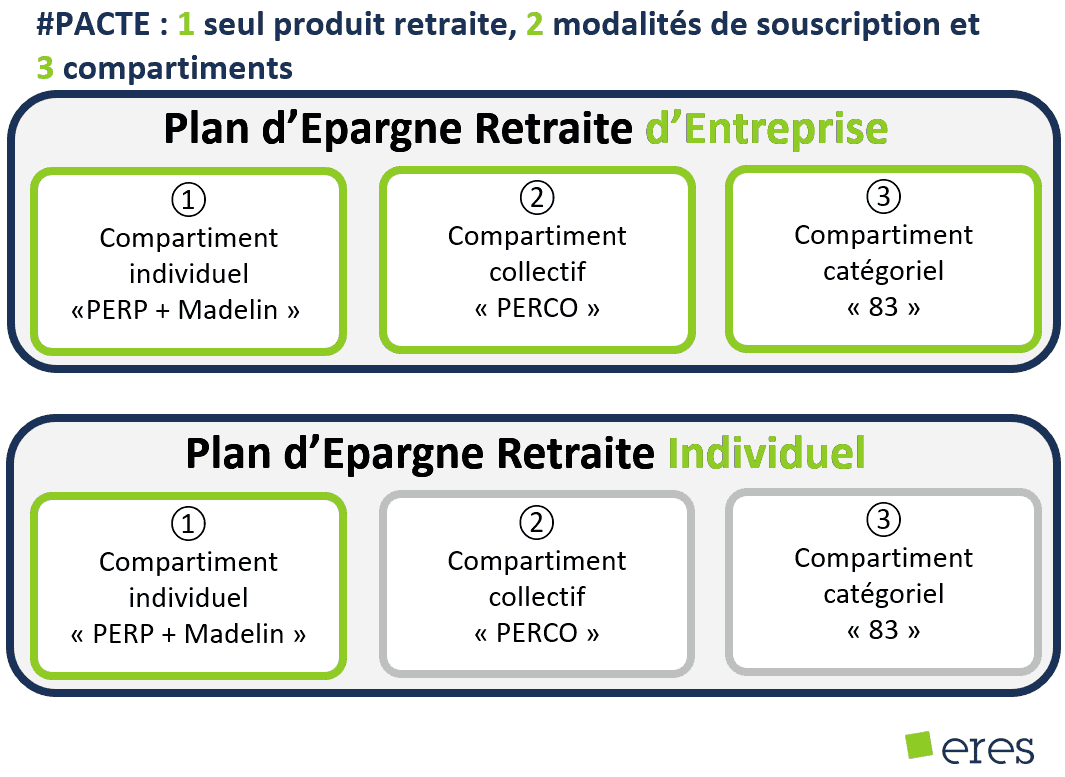

Le plan d’épargne-retraite repose sur une structure simple à appréhender : une enveloppe unique, que l’on souscrit à titre personnel, PER individuel ou PERIN, ou via son entreprise, PER collectif ou catégoriel.

A découvrir également : Simulateur retraite : estimez votre pension facilement

Que l’on soit salarié ou indépendant, chaque PER se compose toujours de trois compartiments. Voici comment ils se répartissent :

- un compartiment individuel, où sont logés les versements volontaires ;

- un compartiment collectif, dédié à l’épargne salariale ;

- un compartiment catégoriel, réservé aux cotisations obligatoires affectant certaines catégories de collaborateurs.

L’ouverture du PER offre deux familles principales de supports d’investissement. D’un côté, le compte-titres, qui rend possible l’accès aux valeurs mobilières courantes, FCP ou FCPE, via une banque (PER bancaire). De l’autre, le contrat d’assurance, proposant unités de compte ou fonds en euros auprès d’un assureur (PER assurantiel).

Combien de PER peut-on ouvrir ?

Aucune borne n’est fixée : chacun peut cumuler autant de PER qu’il le souhaite. PER collectif avec PER individuel, plusieurs PER d’entreprise ou plusieurs PER personnels : toutes les configurations sont possibles, sans restriction légale.

Mais il convient de garder en tête cette règle : quel que soit le nombre de plans, le plafond fiscal demeure commun. Autrement dit, la somme de tous les versements est prise en compte pour le bénéfice de la déduction fiscale, sans duplication des plafonds.

Les combinaisons sont donc illimitées : PER bancaire collectif, PER individuel assurantiel, PER collectif assurantiel, PER individuel bancaire… De quoi personnaliser sa stratégie à l’extrême.

Quels sont les trois compartiments obligatoires du PER ?

Quel que soit le type de PER souscrit, chaque dispositif s’articule toujours autour des trois mêmes compartiments, individuel, collectif, catégoriel.

La subtilité, c’est la gestion de ces modules selon la nature du plan. Dans un PER d’entreprise, les trois compartiments sont dynamiques : ils reçoivent de nouveaux versements comme des transferts d’anciens contrats. En revanche, pour un PER individuel, seuls les nouveaux versements atterrissent dans le compartiment dédié ; les deux autres ne servent qu’à recueillir des transferts depuis d’anciens plans ou produits d’épargne retraite.

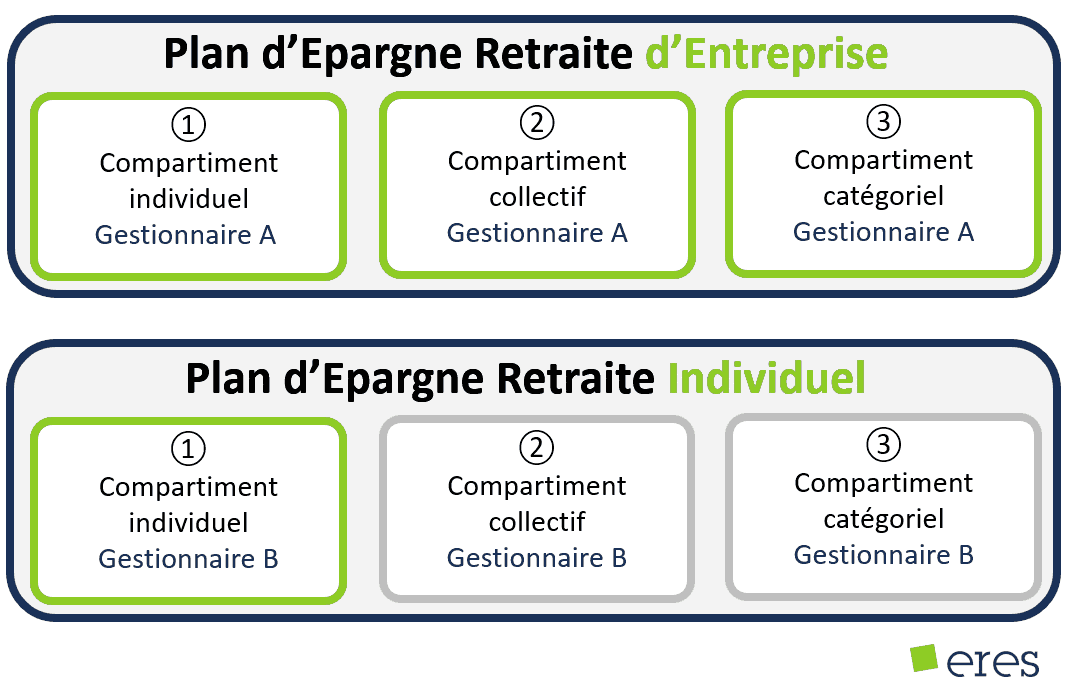

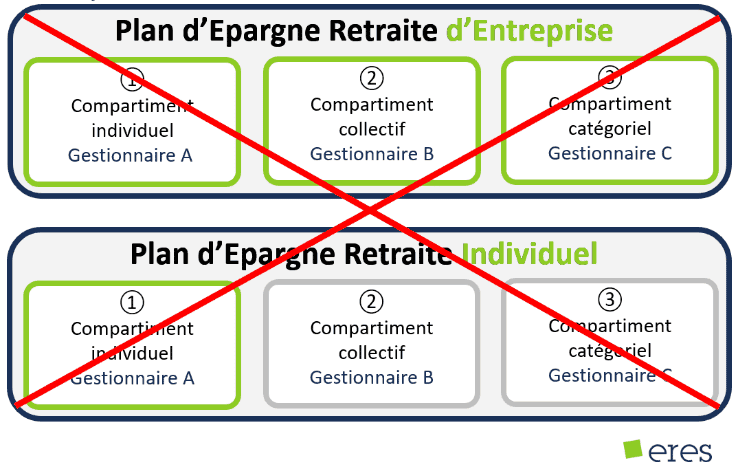

Qui gère les trois compartiments du PER ?

Un PER, trois compartiments, un seul gestionnaire. Impossible d’éclater la gestion entre plusieurs établissements pour un même plan. Pourtant, il n’y a aucun obstacle à ouvrir différents PER auprès de plusieurs organismes, un chez sa banque, un autre chez un assureur, par exemple. Les stratégies de diversification trouvent ici un terrain favorable.

En résumé, voici les faits majeurs à retenir sur l’ossature du PER :

- chaque PER comporte trois compartiments distincts ;

- un seul établissement gère la totalité de votre plan ;

- rien n’empêche d’additionner plusieurs PER sous gestion différente.

Pour celles et ceux qui envisagent de passer à l’action, il reste possible de se rapprocher de conseillers spécialisés pour ouvrir un plan adapté à son profil, et bénéficier d’une solution performante.

Pour approfondir, plusieurs thématiques méritent une attention particulière :

- les modalités de transfert du PER, aussi bien pour les nouveaux que pour les anciens contrats ;

- les différentes techniques de transfert pour optimiser sa retraite ;

- le sort réservé aux anciens contrats avec la réforme du PER ;

- comparatif PER et assurance vie sur le plan fiscal ;

- préparer la transmission patrimoniale via PER et assurance vie ;

- l’ouverture du PER pour un enfant mineur ;

- l’imposition des capitaux au moment de la sortie du plan.

Retrouvez tous les épisodes de la série #GameOfPacte

#GameOfPacte Saison 1 :

Épisode 1 : Liberté, simplicité, portabilité, ou une petite révolution

Épisode 3 : PER contre assurance vie, premier volet fiscalité

Épisode 4 : PER contre assurance vie, second volet transmission

Épisode 5 : PER, héritier de Madelin et PERCO

#GameOfPacte Saison 3 :

Épisode 1 : The PER Christmas

Épisode 2 : Transférer vers un PER, bonne ou mauvaise opération ?

Épisode 3 : PER, nouvel allié des indépendants

Saison 3 : toutes les réponses à vos questions

Quelle différence entre un PER bancaire et un PER assurantiel ?

Le PER bancaire équivaut à un compte-titres, qui donne accès à l’univers des valeurs mobilières, FCP ou FCPE. Le PER assurantiel s’apparente à un contrat d’assurance vie : il propose d’investir dans des unités de compte ou un fonds en euros.

Peut-on posséder plusieurs PER ?

Oui, la réglementation ne fixe aucun plafond : chacun demeure libre d’ouvrir autant de plans d’épargne-retraite que souhaité.

Les trois compartiments d’un même PER peuvent-ils relever de plusieurs gestionnaires ?

Cela n’est pas permis. Un seul gestionnaire supervise l’ensemble des compartiments pour chaque plan. Cependant, il reste possible de diversifier ses interlocuteurs en multipliant les PER auprès de différents organismes.

Accumuler plusieurs PER, c’est multiplier les cartes en main et façonner sa retraite selon ses propres ambitions. Ceux qui prennent le temps d’explorer les possibilités peuvent bâtir une stratégie qui colle vraiment à leur parcours. Le cadre est ouvert : à chacun d’écrire sa trajectoire vers une retraite personnalisée.